Thống kê dưới đây được tổng hợp từ bảng giá của 1.200+ dự án căn hộ chung cư tại 4 tỉnh, thành phố nhằm phản ánh diễn biến chỉ số giá nhà ở trong giai đoạn 2020–2025.

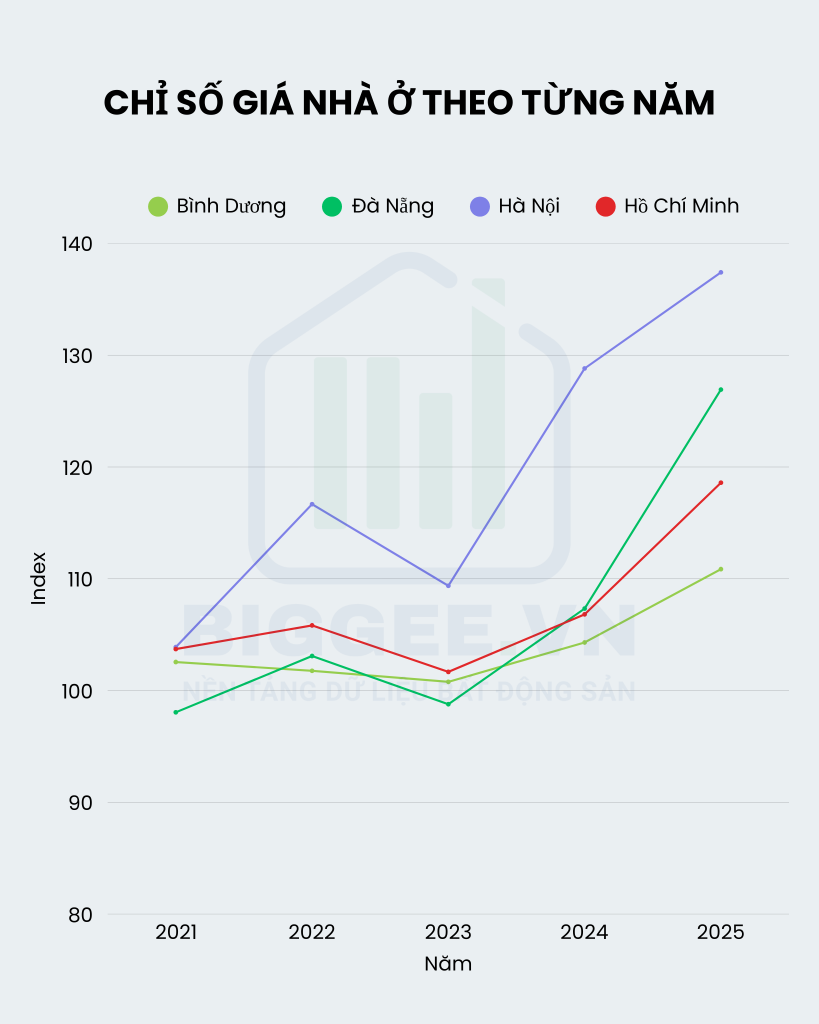

Xét theo mức tăng giá hằng năm, trước năm 2023, thị trường căn hộ nhìn chung vận động khá “êm đềm”, tương tự một dòng sông chảy chậm. Phần lớn các địa phương chỉ ghi nhận mức tăng nhẹ, dao động khoảng 3–5%/năm, hiếm khi vượt ngưỡng hai con số. Riêng Đà Nẵng thậm chí còn ghi nhận mức giảm giá trong các năm 2021 và 2023. Bước sang giai đoạn từ năm 2024, thị trường bắt đầu xuất hiện những biến động mạnh hơn, đặc biệt tại Hà Nội, nơi giá căn hộ duy trì mức tăng hai con số liên tiếp trong giai đoạn 2024–2025.

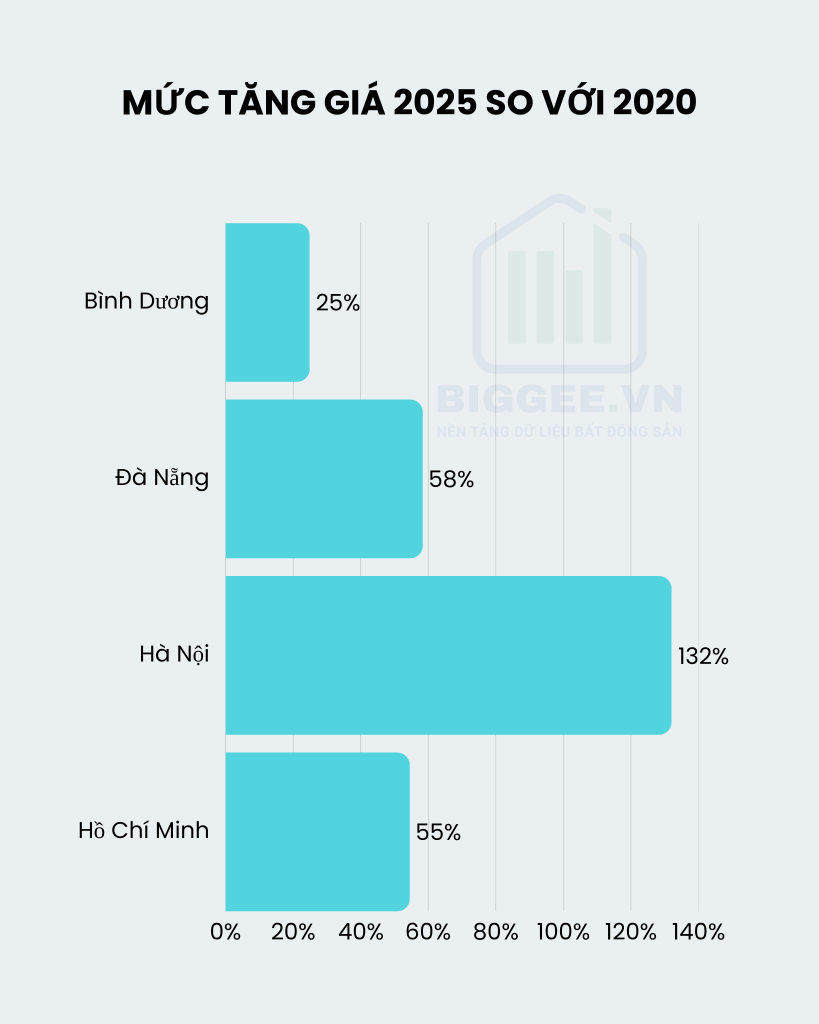

Nếu nhìn ở khía cạnh tăng giá tuyệt đối, bức tranh trở nên rõ nét hơn. Sau 5 năm, giá căn hộ tại Hà Nội đã tăng theo “lần”, với mức tăng khoảng 2,3 lần so với năm 2020. Trong khi đó, mặt bằng giá tại các khu vực còn lại nhìn chung vẫn ở mức có thể kiểm soát. Thị trường căn hộ Bình Dương, dù trở nên sôi động hơn trong năm 2025, nhưng mức tăng giá lũy kế trong suốt 5 năm chỉ khoảng 25%, qua đó vẫn tương đối phù hợp với khả năng chi trả của nhóm người lao động và người mua ở thực.

Ở góc độ thu nhập, nếu so sánh đơn thuần với GRDP bình quân đầu người, có thể thấy mức tăng chưa tương xứng với đà tăng giá nhà. Trong giai đoạn 2020–2024, GRDP bình quân đầu người tại Bình Dương chỉ tăng khoảng 27%, tại Hà Nội tăng 26%, trong khi TP.HCM gần như đi ngang, chỉ tăng khoảng 0,8%. Tuy nhiên, cũng không thể vội vàng kết luận rằng “giá nhà tăng còn thu nhập không tăng”. Trên thực tế, tại một số ngành nghề và khu vực kinh tế, thu nhập bình quân của người lao động đã cải thiện đáng kể. Đơn cử như Sacombank – ngân hàng tư nhân có quy mô nhân sự lớn nhất hệ thống – thu nhập bình quân của người lao động đã tăng khoảng 42% vào năm 2025 so với năm 2020.

Bảng giá và lịch sử giá 1.200+ dự án căn hộ giai đoạn 2020–2025, dành riêng cho khách hàng đăng ký gói VIP năm tại Biggee: https://biggee.vn/dich-vu-thanh-vien

PK92game, qué tal! Si te gustan los juegos rápidos y fáciles, este es tu lugar. Tienen una variedad de opciones que te mantendrán entretenido por horas. Pruébenlo y me cuentan qué les parece. pk92game

Jilifish? Sounds like fun! If you like fishing games, you will like this. It is worth a shot! Take a look at jilifish

Super9t9game sounds like a blast from the past! Haven’t spent too much time on there yet, but I like what I see. Worth investigating further and have some fun at super9t9game